La notion de pays émergents regroupe une grande diversité de situations. Des géants comme l’Inde, le Brésil ou l’Indonésie côtoient des économies plus modestes comme le Vietnam ou la Colombie. Malgré cette hétérogénéité, plusieurs tendances communes se dessinent.

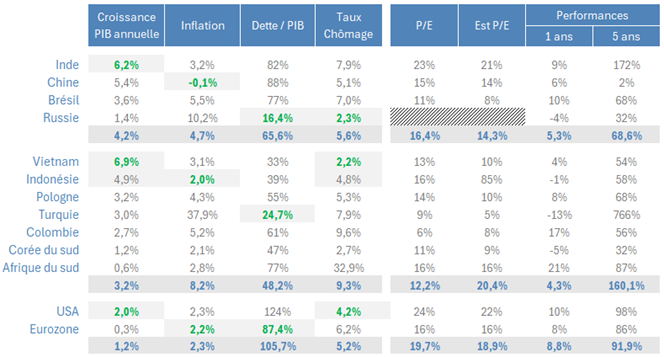

La croissance économique moyenne des BRICS est estimée à environ 4,2%, selon les dernières données du FMI, un chiffre nettement supérieur à celui des économies développées. L’Inde tire particulièrement son épingle du jeu, avec une croissance de 6,2%, portée par une consommation intérieure soutenue et des investissements massifs dans les infrastructures numériques et énergétiques mais aussi plus classiques comme les aéroports et les chemins de fer. De son côté, l’Amérique latine, malgré une conjoncture politique parfois instable, bénéficie d’importantes ressources en matières premières.

L’Asie du Sud-Est, quant à elle, mise sur sa position stratégique dans les chaînes d’approvisionnement mondiales, se posant en alternative à la Chine, dont la croissance ralentit structurellement. Le Vietnam et l’Indonésie attirent de plus en plus d’investissements étrangers, profitant d’une main-d’œuvre bon marché, d’une relative stabilité macroéconomique et d’une volonté politique d’ouverture.

Des défis persistants

Néanmoins, tout n’est pas rose. Les pays émergents restent exposés à des risques structurels : volatilité des monnaies, dépendance aux capitaux étrangers, endettement croissant, instabilité politique… La hausse des taux directeurs depuis 2022 dans les pays du G7 a aussi provoqué une fuite partielle des capitaux émergents vers des actifs jugés plus sûrs, renforçant la pression sur les devises émergentes.

Par ailleurs, les tensions commerciales entre grandes puissances, notamment entre les États-Unis et la Chine, reconfigurent les flux commerciaux mondiaux, avec des effets ambivalents sur les économies émergentes, parfois gagnantes par leur rôle d’intermédiaire, parfois perdantes par leur dépendance à certains débouchés.

Investissements financiers

Historiquement, les raisons d’investir en bourse dans les pays émergents se résumaient à une croissance élevée soutenue par une forte démographie et un effet de rattrapage de la classe moyenne, le tout dans un contexte de finances publiques moins endettées et de valorisation des marchés (P/E) beaucoup plus abordable. Comme on peut le voir dans le tableau ci-dessus, ces arguments sont toujours valables. Alors, pourquoi les marchés financiers émergents sont-ils en retard par rapport aux marchés développés ?

La raison principale provient du fait que les marchés émergents sont très impactés par les flux de capitaux. Lorsque des capitaux étrangers affluent, un cercle vertueux se met en place. La demande accrue pour des actifs financiers locaux pousse les cours à la hausse, entrainant une appréciation de la monnaie locale, ce qui réduit les risques de change pour les investisseurs étrangers, améliore la liquidité et renforce encore davantage l’attractivité du marché. C’est ce qui a généré le boom des BRICS entre 2003 et 2007, et s’est traduit par une hausse spectaculaire des marchés boursiers (le Bovespa brésilien a été multiplié par 4 en 3 ans).

A l’inverse, les pays émergents sont très vulnérables aux sorties brusques de capitaux, en cas de hausse des taux d’intérêts globaux (notamment ceux de la Fed), de dépréciation de la monnaie, de risque géopolitique ou simplement de perte de confiance des investisseurs internationaux. En 2013, lorsque la Fed annonce une réduction de ses achats d’actifs (Tapering), les investisseurs anticipent alors une hausse des taux d’intérêts aux USA entrainant une fuite rapide des capitaux (carry trade) depuis les pays émergents (notamment Inde, Indonésie, Brésil, Turquie). Ce phénomène fini par engendrer une chute des devises et des bourses locales, une hausse des taux d’intérêts locaux et finalement un ralentissement économique.

L’évolution des marchés émergents est également inversement corrélée à celle du dollar américain (USD). De nombreux pays empruntent en dollar et quand celui-ci s’apprécie, le coût de la dette augmente en termes locaux ce qui pèse sur les finances publiques, les entreprises locales endettées et freine la croissance.

Les ETF spécialisés sur les pays émergents enregistrent des souscriptions nettes depuis le début de l’année 2025, signe d’un regain d’intérêt des investisseurs institutionnels et particuliers. Dans un monde de plus en plus multipolaire, les pays émergents ne sont plus en périphérie. Ils sont, désormais, au centre du jeu. En effet, un mouvement de défiance, alimenté par les sanctions économiques, l’inflation persistante aux États-Unis et la montée des tensions géopolitiques, contribue à déplacer le centre de gravité économique vers l’Asie et les économies du Sud global. Leur jeunesse, leur urbanisation croissante et leur montée en compétence technologique constituent des leviers de croissance puissants dans un monde en perte de vitesse.

Reste à savoir si, comme toujours, les investisseurs auront l’audace — et la patience — de miser sur ces marchés souvent volatils. Car si les opportunités sont nombreuses, elles s’accompagnent de risques qui exigent discernement, diversification et suivi rigoureux.