A l’issue d’une année prospère pour les détenteurs d’ETF américains, mais beaucoup moins pour les tenants de titres vifs, et très ingrate pour le marché parisien, il est permis de s’interroger sur l’opportunité de placer son épargne sur les marchés financiers, alors que des alternatives peuvent offrir des perspectives de rendements souvent attractives.

Tout d’abord quelles sont les alternatives ?

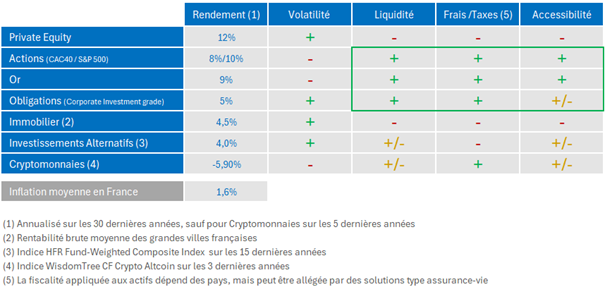

L’immobilier reste, dans l’inconscient collectif, la classe d’actifs de prédilection. C’est, par essence, un actif réel qui nourrit notre besoin ancestral de sécurité. Il est jugé rentable et peu risquée, notamment pour la « prétendue » stabilité de sa valeur et la récurrence de ses revenus locatifs. Mais, à y regarder de plus près, sans l’effet de levier nourri par de l’endettement – souvent conjugué à des incitations fiscales, le rendement de l’immobilier reste faible. Cette logique du recours systématique à l’emprunt rend aujourd’hui ces produits très sensibles à l’évolution des taux d’intérêt. Qui se souvient que c’est justement l’abus d’effet de levier combiné à une forte hausse des taux qui, via la déconfiture de Fannie Mae et Freddy Mac, précipita la crise financière mondiale de 2008 ? Au-delà de cette extrémité, il faut aussi pointer la faible liquidité, le frottement fiscal et les lourdeurs opérationnelles liées à l’entretien d’un ou plusieurs actifs immobiliers, sans parler des défauts de paiement… Malgré tout, l’immobilier, sur le long terme, reste efficace en matière de protection contre l’inflation.

Etonnamment, l’or affiche un rendement à long-terme proche de celui des actions. Néanmoins, souvent considéré comme une valeur refuge, son évolution est relativement décorrélée des bourses. Dans un portefeuille, l’or permet donc d’en diminuer la volatilité tout en n’en érodant pas trop la performance. De plus, c’est un solide rempart contre l’inflation et de manière plus générale contre la dépréciation chronique des monnaies fiduciaires que nous observons depuis plusieurs décennies. Bref, c’est la valeur de sécurité dans un monde instable et dangereux, mais au détriment d’un rendement attractif à court terme.

Le private equity, qui désigne l’investissement dans des entreprises non cotées, souvent en phase de croissance ou de redressement, peut offrir un rendement élevé grâce à un contrôle actif sur l’entreprise investie. Toutefois, les probabilités de réussite sont parfois décevantes et la liquidité y est quasi nulle car ces investissements ne peuvent être facilement vendus. Ne nous y trompons pas : le private equitiy est le monde de l’entreprise à l’état pur : pour chaque projet la prise de risque y est totale à l’image de sa performance en cas de succès.

Par ailleurs, le private equity implique un horizon d’investissement long (minimum 7 ans en général) et des montants d’entrée élevés, le rendant peu accessible au grand public.

Les cryptomonnaies, comme le Bitcoin ou l’Ethereum, représentent une classe d’actifs relativement récente, mais en forte croissance. Elles attirent une clientèle d’investisseurs spéculatifs appâtés par leur appréciation rapide et leur décentralisation. Toutefois, les cryptomonnaies embarquent des niveaux de volatilité très élevés en raison de leurs fortes instabilités, d’une régulation incertaine – quand elle existe – et de leur absence de garanties. Leur valorisation récente reflète la défiance d’acteurs économiques dans nos économies et une dérive de nos monnaies. L’utilisation de cryptomonnaies dans l’économie réelle reste extrêmement dépendante de décisions politique actuellement controversées.

Enfin, les actifs réels tels que les œuvres d’art, les voitures de collection, les montres, etc… sont, elles aussi asservies au « coût de l’argent ». Lorsque les taux d’intérêts sont faibles et que les dépôts bancaires ne rapportent quasiment rien, les investisseurs se tournent vers ce genre d’actifs. Ils visent une plus-value rapide faisant parfois fi des valorisations très (trop) élevées au péril d’un retournement de prix violent. Ces actifs, par définition peu liquides car le marché de chaque objet reste étroit, sont difficilement négociables ou alors, sauf exception sur un effet de mode, à des conditions difficiles pour l’investisseur initial.

Par rapport à cet état des lieux, investir en bourse présente donc des avantages qu’il convient de rappeler :

- Tout d’abord, n’oublions pas que, derrière les actions et les obligations cotées en bourse, il y a une véritable création de valeur. En effet, contrairement à l’or, aux cryptomonnaies ou aux actifs réels en général, qui ne suivent qu’une logique d’offre et de demande, investir dans une société c’est bénéficier de la créativité, de l’intelligence et du travail fourni par ses collaborateurs au fil des mois et des années. Une action, malgré la dématérialisation physique que nous connaissons actuellement, représente bel et bien un pourcentage du capital réel et tangible d’une entreprise.

- De manière plus générale, investir en bourse c’est participer à la croissance économique mondiale, en tirant parti de l’évolution des entreprises dans différents secteurs et dans différentes régions. La croissance des cours mesure fondamentalement un potentiel de création de valeur. L’impact de l’offre et la demande ne constitue qu’un adjuvent qui s’estompe sur le temps long.

- Liquidité accrue : Contrairement au private equity ou à l’immobilier, où la vente peut prendre plusieurs mois/années, les actions et les obligations bénéficient d’une liquidité casi-journalière, ce qui est un énorme avantage dans le monde instable d’aujourd’hui. De plus, les bourses sont réglementées et contrôlées ce qui garantit un cadre sécurisant et évite bon nombre de questionnements aux investisseurs. Ces actions et obligations permettent également de connaitre la valorisation de son investissement de manière quotidienne pour la majorité de ces instruments. A contrario, l’investisseur mesure aussi en continu la volatilité de son investissement face aux « turbulences » de marchés (macroéconomie, géopolitique…) alors que d’autres investissements, peu ou pas liquides, traversent les crises sans devoir ajuster quotidiennement leur valorisation.

- En combinant actions et obligations, il est possible d’ajuster finement le risque (la volatilité) d’un portefeuille aux objectifs et à la sensibilité de l’investisseur. Les faibles coûts de transactions permettent de diversifier un portefeuille sur de nombreuses entreprises et secteurs, tout en investissant avec de faibles montants, contrairement au private equity et à l’immobilier qui exigent souvent des capitaux importants.

- Enfin, la bourse offre un historique de performance attractif sur le long terme. Même en intégrant des périodes de crise, les indices majeurs (comme le S&P 500, l’Eurostoxx 50 ou le CAC 40) ont enregistré des rendements moyens de 7 à 10 % par an.

En conclusion, par rapport aux autres classes d’actifs, les investissements cotés en bourse se distinguent par leur liquidité, leur diversité, leur accessibilité et des rendements historiques attractifs. Avec une approche prudente et éclairée, investir en bourse reste donc un moteur idéal pour optimiser son patrimoine sur le long terme.